Із греків у варяги, або Нове життя української газотранспортної системи

Минулого тижня, 19 січня, в Афінах відбулося оновлення Меморандуму про взаєморозуміння в рамках ініціативи "Вертикальний коридор".

Ключовою новиною стало долучення до Меморандуму нових членів, а саме Операторів газотранспортних систем Молдови ("Вестмолдтрансгаз") та Словаччини (EUSTREAM).

Але без зайвої сором’язливості можна сказати, що хедлайнером події було підписання Меморандуму з боку українського Оператора. Подія відбулася в рамках проведення міністерської зустрічі країн Центральної та Південно-Східної Європи за участю Комісара з енергетики Єврокомісії пані Кадрі Сімсон.

Що це значить для України? По-перше, це альтернатива "сакральному" транзиту з росії. По-друге, це ще один крок до створення на території України європейського газового хабу.

Реклама:

По-третє, це потенційно від 5-7 млрд м3 природного газу, які ми зможемо додатково транспортувати.

Яка розстановка сил сьогодні на газовому ринку Європи?

ЄС відмовляється від російського газу

Після початку повномасштабного вторгнення росії в Україну ціни на енергоносії в Європі стрімко виросли. Фактично, ЄС стикнувся зі справжньою енергетичною кризою (у пікові періоди ціна на блакитне паливо на європейських хабах сягала 340 євро/МВтгод або близько 3700 американських доларів/1000 м3).

Причинами стали паніка на ринках через повномасштабну агресію та різке скорочення росією постачання енергоносіїв в намаганні "заморозити Європу". Але на будь-яку негативну ситуацію відбувається реагування, і ось вже в травні 2022 року Єврокомісія приймає документ, який отримує назву RePowerEU (або умовно "Перезарядження ЄС").

Переломний момент в конкуренції вуглеводнів. Хто кого?

Ключовим посилом документу стає намір відмовитись від енергоносіїв із росії і замістити їх новими, бажано відновлювальними, джерелами енергії. Є в цьому документі місце і Україні, від якої очікують збільшення постачання біометану та, в більш далекій перспективі, водню (а це умовно новий носій енергії).

Щодо природного газу, то тут RePowerEU містить намір країн-членів щодо відмови від російського викопного палива до кінця 2027 року з особливою увагою на природний газ.

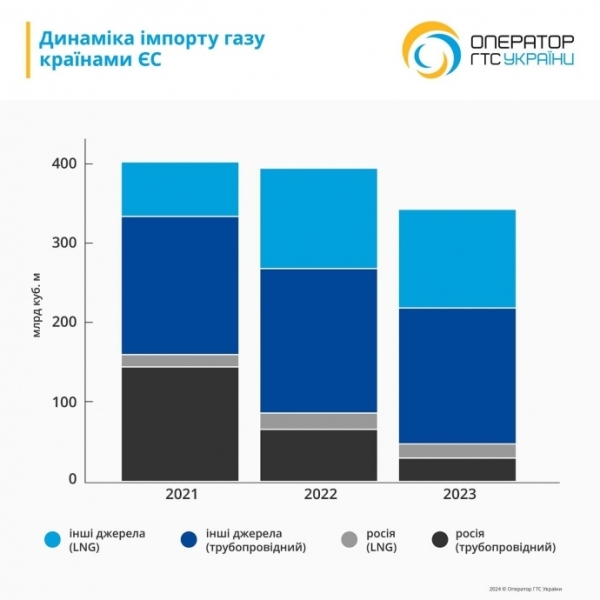

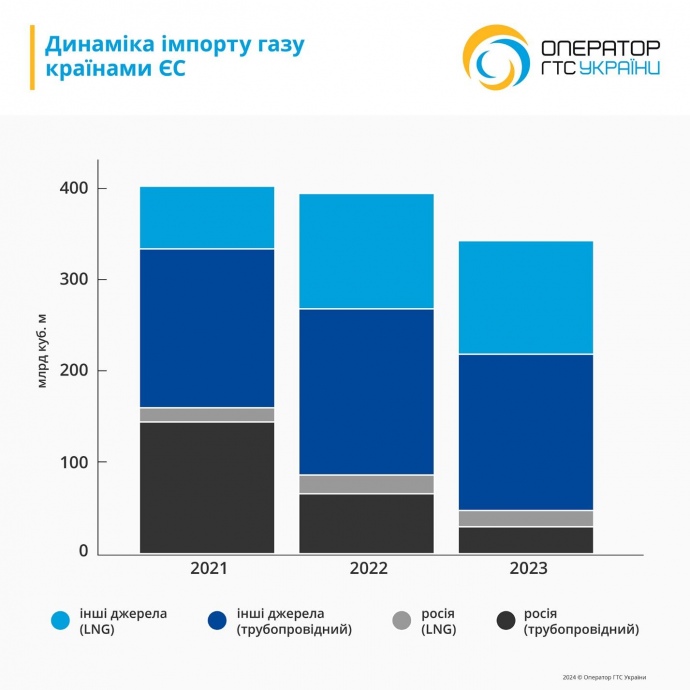

Варто зазначити, що на сьогодні європейці динамічно рухаються в бік виконання взятих на себе зобов’язань, що видно з динаміки частки російського газу на ринку ЄС. Для прикладу, якщо у 2021 році ЄС отримував з росії близько 155 млрд м3 трубопровідного газу, то у 2023 році цей показник склав 30 млрд м3.

Щодо нашого "транзиту", то він впав до рівня близько 15 млрд м3 і фактично забезпечує потреби лише Словаччини та Австрії, які мають довгострокові контракти з газпромом.

Динаміка імпорту газу країнами ЄС

Але слід розуміти: поки що витіснення російського природного газу відбувається не скільки за рахунок "озеленення", скільки через скорочення споживання, а також зростання імпорту природного газу з інших джерел.

Так, споживання у 2022 році в ЄС зменшилося на 14% (близько 50 млрд м3) порівняно з 2021 роком, у першій половині 2023-го – ще на 11% до відповідного періоду попереднього року.

Змінилася і структура імпорту. У 2022 році дещо зросли поставки трубопроводом із Норвегії, однак вже наступного року надходження із цієї країни повернулися до рівня 2021 року.

Також помітно зросли поставки трубопровідного газу із Каспійського регіону, хоча його частка є порівняно невеликою. Збільшення потоку через трубопровідний транспорт є очікуваною реакцією, але воно фактично було реалізоване у незначному обсязі, за рахунок вже існуючої інфраструктури, а отже, має певні і дуже чіткі обмеження.

Збільшення LNG-потужностей

Витіснення російського газу відбувається через встановлення LNG-потужностей, в тому числі в Греції.

Найважливішим фактором, який мав найбільший вплив на структуру ринку газу в Європі насправді стало значне збільшення потужності LNG-терміналів. В сучасній історії промисловості важко згадати ще ситуації, коли за вкрай малий проміжок часу в експлуатацію вводиться такий значний об’єм потужності.

Навіть індустріалізація 30-х років у радянському союзі була більш повільною. І ось за період з початку 2022 року до початку 2024 року європейські країни вводять додаткові потужності з регазифікації близько 40 млрд м3/рік, що фактично складає три чверті обсягів газу, які росія поставила в ЄС через "Північний потік" у 2021 році.

LNG-термінали приймають газ із США, Катару та інших країн, інвестиції вкладені в їх будівництво мають окупитися, тому повернення до попереднього рівня імпорту російського газу газопроводами стає недоцільним для ЄС за будь-яких умов, в тому числі, якщо газ буде використовуватись як репарація.

Варто зазначити, що у 2022-2023 роках також зросла частка російського LNG у європейському балансі: якщо у 2021-му європейські країни імпортували близько 14 млрд м3, то у 2022-му та 2023-му ця цифра склала близько 18-19 млрд м3 на рік. Тому необхідно активніше просувати накладання санкцій проти російського LNG.

Греція. Збільшення потужностей LNG-терміналів у Греції можна назвати фактором активізації дискусії щодо створення нового бачення мережі трубопроводів у Південно-Східній Європі.

Перший термінал в Ревітуссі був збудований ще в 1999 році і зміг приймати по 2 млрд м3 щорічно, що стало першим кроком у регіоні для диверсифікації постачання природного газу та, відповідно, залежності від росії. Наразі потужність цього терміналу складає майже 7 млрд м3/рік.

Другий термінал (а це FSRU, Floating Storage and Regasification Unit, тобто плавучий засіб для зберігання та регазифікації, який належить компанії Gastrade) у Александропулісі буде запущено цього року в лютому.

Його максимальна потужність – 5,5 млрд м3, а це, разом з терміналом у Ревітуссі вже майже в три рази перевищує об’єм споживання газу всієї Греції (4,4 млрд.м3/рік).

Додатково розглядаються ще чотири проєкти, із яких фактично може бути реалізований лише один, оскільки з більшим об’ємом газу не впорається вже безпосередньо оператор ГТС Греції – компанія DESFA.

Також у Грецію з Туреччини заходить трубопровід ТАР, яким користуються азербайджанці. Щорічно 1 млрд м3 з ТАР споживається в Греції, а основна частина об’єму транспортується далі на захід до Італії, або на північ до інших країн Південно-Східної Європи через інтерконнектор Греція-Болгарія (IGB)

Таким чином, Греція стає "воротами" для потрапляння природного газу в об’ємі не менше 9 млрд м3 із нових джерел і цей газ має йти на Північ та Захід Європи.

Для того, щоб забезпечити транспортування надлишку газу з LNG-терміналів та ТАР, грецькі та болгарські державні структури створили спільне підприємство (ICGB) і проклали близько 180 км трубопроводу на західній ділянці спільного кордону, який з жовтня 2022 року забезпечує транспортування близько 3 млрд м3/рік з Греції в Болгарію, і планує розширення до 5 млрд.м3/рік у 2025 році.

Маршрути через Болгарію, Румунію на Угорщину та Словаччину потребують 1 млрд євро інвестицій

Що ж відбувається з іншими країнами?

Болгарія. Країна не є значним споживачем природного газу, лише близько 2,5 млрд м3 на рік, із яких 1 млрд м3 законтрактовано за рахунок постачання з Азербайджану. А тому потік газу з півдня буде проходити країну транзитом майже в повному об’ємі.

Ключове обмеження збільшення потоку газу з Греції та Туреччини на північ на сьогодні складає інфраструктура болгарського оператора, а саме відсутність 63 км трубопроводу (перехід Рупча-Вєтріно) та забезпечення можливості роботи однієї з компресорних станцій у реверсному режимі.

Вартість реалізації цього проєкту, за оцінками місцевого оператора, становить близько 100 млн євро. На жаль, рішення щодо фінансування немає ні на рівні уряду Болгарії, ні на рівні Єврокомісії і це лишається найбільшим питанням розвитку "Вертикального коридору".

Румунія. Із найбільшим споживанням газу в регіоні (близько 10 млрд м3/рік) Румунія, в той же час, здатна майже повністю забезпечити себе газом власного видобутку. А розробка родовища Neptun Deep на шельфі Чорного моря має забезпечити видобуток додаткових 9 млрд м3 на рік, починаючи вже з 2027 року.

Уряд Румунії планує амбітні проєкти щодо збільшення споживання газу через газифікацію регіонів та модернізацію ТЕС із переводом їх з вугілля на газ. Але, беручи до уваги складність реалізації таких проєктів та серйозність намірів приватних видобувних компаній, вірогідність стати нетто-експортером у Румунії значна.

Щодо інфраструктури Румунії, то вона здатна транспортувати суттєві об’єми з кордону Болгарії до з’єднання з Україною (на переході через Дунай у точці Орловка-Ісакча), яка раніше використовувалась для транзиту ресурсу із росії на південь. А ось далі історія стає цікавіша.

Напрям на захід до Угорщини, і потім, через Угорщину до Словаччини на сьогодні не здатний пропустити більше 2,6 млрд м3. Потужностей тут не вистачає і розвиток маршруту до цільового рівня (+4-5 млрд м3/рік) вимагає суттєвих інвестицій в сотні мільйонів євро від Румунії та Угорщини, сукупно майже 1 млрд євро.

Фактично, такий об’єм інвестицій може бути або профінансований з бюджету країн, або за рахунок тарифу, тобто споживачів. Це на сьогодні майже нездійсненна мрія.

Ефективна альтернатива – транспортування газу до України, і далі – в будь-якому напрямку на Захід

Альтернативний напрям, який існував теоретично, але не мав практичного "майданчика" для розвитку – через Україну.

Після проведених восени минулого року переговорів представників ОГТСУ з іншими операторами народилась ідея створення такої можливості через переосмислення існуючої ініціативи "Вертикального коридору". Напрям через Україну має суттєві переваги:

1. Фактично відсутня необхідність інвестицій. Нам потрібно дещо змінити обв’язку труб на декількох об’єктах, що дозволить транспортувати значний об’єм газу вже з 2025 року. У разі, якщо "Вертикальний коридор" буде вимагати високої гнучкості з точки зору об’ємів транспортування (тобто вони будуть суттєво коливатися протягом короткого періоду), нам доведеться модернізувати декілька газоперекачувальних агрегатів.

2. Україна може запропонувати зберігання газу в підземках по маршруту. Нагадаю, в нас колосальний об’єм підземних газових сховищ — понад 30 млрд м3. Для порівняння – потужності сховищ всіх країн ЄС становлять близько 100 млрд м3.

Із цього об’єму ми використовуємо для власних потреб лише половину і можемо запропонувати нашим партнерам для зберігання 10-15 млрд м3. Більше того, такий рівень зберігання є не просто розрахунковим, але й перевіреним на практиці, адже в сезоні 2020-2021 років близько 10 млрд м3 надходило на зберігання до України від нерезидентів.

Тобто влітку, коли ціна на газ зазвичай низька, трейдери купують газ, транспортують його до нас з LNG-терміналів в Греції через "Вертикальний коридор" і зберігають до зими. Взимку ціна на газ виростає і трейдери продають газ із підземок в будь-якому напрямі: в Польщу, Словаччину, Угорщину, Молдову чи Румунію.

3. Транспортування з України можливе до будь-якої із межуючих країн. Ми можемо далі транспортувати газ в Угорщину, Словаччину чи Польщу в досить суттєвих об’ємах, знову ж таки через наявність розгалуженої інфраструктури. Для Словаччини та, після неї, Австрії цей маршрут може стати реальною альтернативою російському газу.

Минулого року усіма енергетичними компаніями за координації Міненерго та міністра Германа Галущенка була напрацьована та затверджена Енергетична стратегія, яка передбачає, що Україна у майбутньому стане потужним енергетичним і, зокрема, газовим хабом Європи.

Також на цю мету працює успішне проходження вітчизняної ГТС міжнародного незалежного стрес-тесту та сертифікація підземних сховищ газу.

"Вертикальний коридор" є реальною альтернативою залишкам російського постачання газу в Центральну та Західну Європу як з точки зору споживачів, так і з точки зору ГТС України.

Європейські країни можуть отримати суттєву економію, не інвестуючи в дублювання існуючої інфраструктури в умовах обмеженої підтримки газотранспортної галузі на рівні урядів та Єврокомісії. І насамкінець: підписання Меморандуму є ще одним кроком України до повноцінної інтеграції з Європейською спільнотою на шляху до членства в ЄС.

Дякую команді ОГТСУ, Міністерству енергетику, Уряду та комітету Верховної Ради з енергетики за підтримку в досягненні цього результату.